Por Andreza Palma e Estêvão Kopschitz Xavier Bastos

O saldo da balança comercial registrado em 2023 foi o maior de toda a série histórica, totalizando US$ 98,8 bilhões, com aumento de 60% em relação ao ano anterior. Em relação ao balanço de pagamentos, considerando os três meses encerrados em novembro, o déficit em transações correntes foi de US$2,7 bilhões, em comparação com US$ 14,4 bilhões no mesmo período do ano anterior. A redução se deveu, principalmente, ao crescimento do superávit na balança comercial de bens, que, nos três meses encerrados em novembro, apresentou saldo de US$ 21,7 bilhões, comparados a US$ 8,7 bilhões no mesmo período de 2022. No que se refere à conta capital e financeira, o investimento direto no país (IDP) permanece como destaque, embora tenha havido tendência de queda no período recente. Mesmo com a redução de sua intensidade, as entradas líquidas de IDP continuam expressivas, considerando a série histórica.

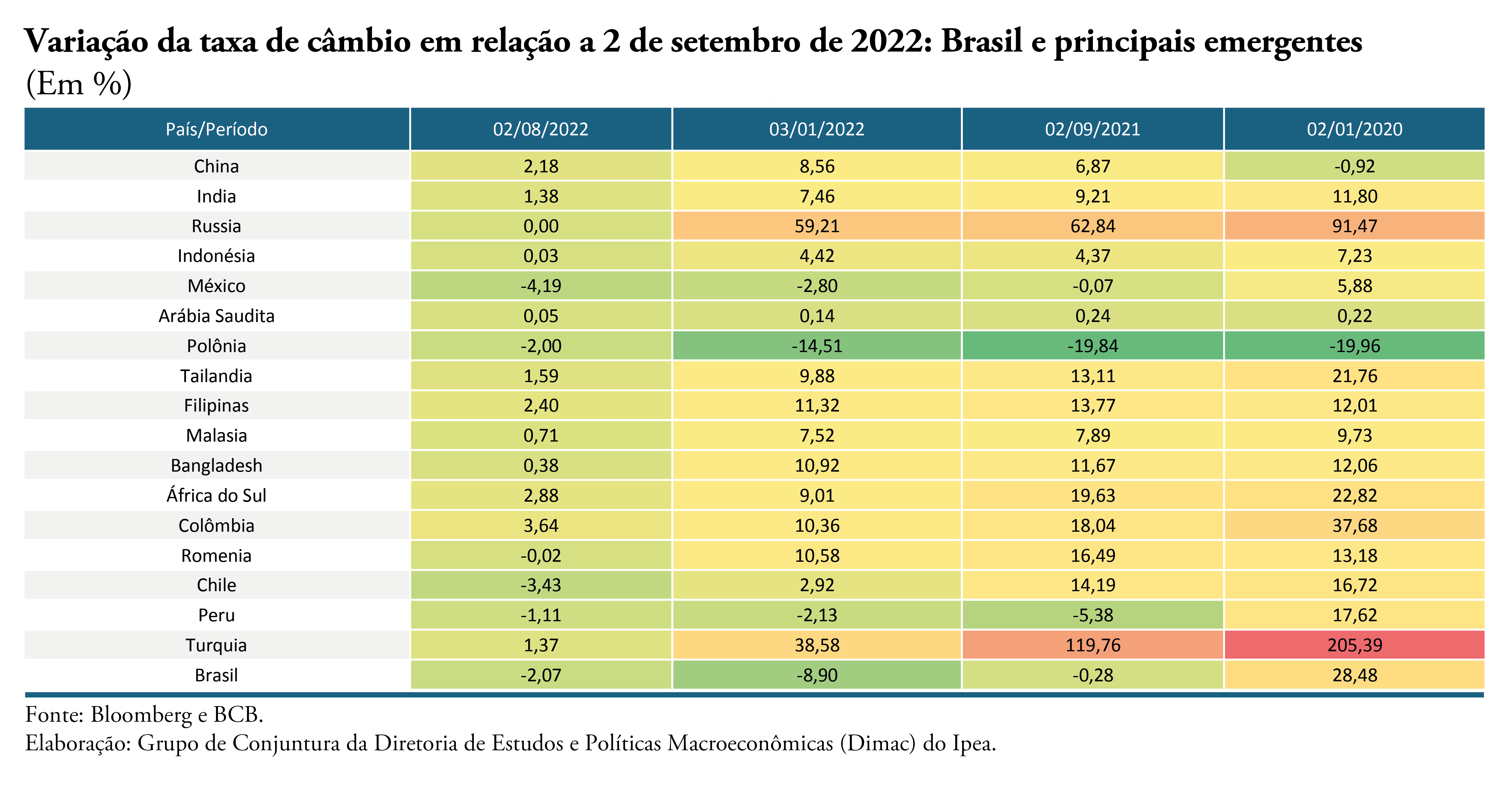

A taxa de câmbio apresentou importante movimento de valorização e redução da sua volatilidade. Desde 1o de novembro de 2023, a moeda brasileira vem sendo cotada abaixo de R$ 5,00/US$. O saldo comercial forte e a diminuição do risco doméstico medidos pelo credit default swap (CDS) podem explicar a tendência mais otimista. Em contrapartida, a redução do diferencial de juros pode ter algum impacto na trajetória cambial para os próximos meses.

No cenário externo, houve importante aumento dos riscos geopolíticos. Além do conflito Rússia versus Ucrânia, a guerra no Oriente Médio pode ter impactos relevantes para a economia brasileira. A situação do Iêmen também é motivo de preocupação, pois envolve uma rota crucial para o transporte marítimo e já vem elevando os custos de frete. A inflação ainda pressionada em algumas regiões do mundo, as políticas monetárias contracionistas e a incerteza sobre o início e a intensidade do ciclo de queda das taxas de juros persistem como fatores de preocupação.

Por fim, esta nota inclui dois boxes: o primeiro explora de forma descritiva a diferença entre o valor da balança comercial calculado pelo Banco Central do Brasil (BCB) e o apurado pela Secretaria de Comércio Exterior (Secex); o segundo apresenta exercício econométrico sobre as elasticidades renda e preço das exportações e importações brasileiras.