Por Marco A. F. H. Cavalcanti, Francisco E. de Luna A. Santos, Estêvão Kopschitz X. Bastos, Maria Andréia P. Lameiras e Leonardo Mello de Carvalho

O cenário mundial tem piorado, tanto em termos dos dados recentes, quanto em termos das expectativas. A inflação alta e persistente provocou o início de ciclos de aperto monetário nos Estados Unidos e na Europa, com discursos cada vez mais duros dos dirigentes dos bancos centrais e taxas de juros esperadas maiores. Adicionalmente, destacam-se o prolongamento do conflito na Ucrânia e de suas consequências econômicas; na China, os lockdowns para levar a cabo a política de “covid zero” e a grave crise no mercado imobiliário; e a reversão das políticas fiscais expansionistas face ao recuo da pandemia e à necessidade de combater a inflação. Em consequência, as projeções de crescimento no mundo têm se reduzido de forma substancial.

A desaceleração externa deverá afetar negativamente o Brasil, mas a situação do país é diferente da observada na maioria dos países desenvolvidos e em muitos emergentes. O ciclo de aperto monetário, iniciado há um ano e meio pelo Banco Central do Brasil (BCB), parece já ter chegado ao fim e a discussão passa a se concentrar em quando o BCB poderá iniciar a redução da Selic. A inflação está em queda, bem como suas previsões; o nível de atividade vem surpreendendo positivamente e as projeções de crescimento para 2022 vêm sendo revistas para cima.

As projeções do Ipea para o produto interno bruto (PIB) no primeiro semestre de 2022, embora estivessem acima da mediana do mercado, também se revelaram aquém do observado, ensejando a necessidade de revisão das previsões para o ano. Assim, nossa previsão de crescimento do PIB em 2022 está sendo elevada de 1,8% para 2,8%.

Pela ótica da produção, o crescimento no ano deve ser liderado pelos serviços (3,9%) e pela indústria (1,7%), ao passo que a agropecuária deve apresentar recuo (-1,7%) por conta de dados aquém do esperado e revisões de safras. Pela ótica da despesa, o consumo das famílias deve se expandir em 3,7%, as exportações, em 2,5% e o consumo do governo, em 1%, enquanto o investimento e as importações devem registrar relativa estabilidade (variações de 0,1% e 0,2%).

Cabe ressaltar que, após as surpresas positivas do crescimento nos primeiros trimestres do ano, dados mais recentes de atividade mostram alguma desaceleração na margem. Contudo, o terceiro trimestre ainda deve ser de crescimento. Para o final de 2022 e início de 2023, espera-se alguma desaceleração em função do aperto monetário doméstico e da piora do cenário externo, mas indicadores robustos de mercado de trabalho, as medidas governamentais de apoio à renda e redução de impostos, e o investimento já observado ou contratado, além de um possível efeito continuado das reformas implementadas nos últimos anos, devem evitar uma queda muito expressiva do crescimento. A gradual retomada de alguns setores dos serviços com atividade ainda abaixo dos níveis pré-pandemia, a melhora no comportamento dos preços de bens ou serviços administrados, e o aumento da confiança dos consumidores também representam contribuições positivas para o crescimento.

O aperto monetário interno e a manutenção de um arcabouço de regras fiscais compatível com o compromisso com a disciplina fiscal – que mantenha, portanto, sob controle o risco associado à evolução das contas públicas – devem permitir a gradual redução da inflação ao longo de 2023 e propiciar as condições para a recuperação do crescimento ao longo do próximo ano.

Para 2023, projeta-se crescimento do PIB de 1,6%. Esse crescimento deverá ser puxado pelo setor agropecuário, que, após cair em 2022, deve crescer 10,9% em 2023. Para a indústria e os serviços, projetam-se taxas de crescimento de 0,8% e 0,7%.

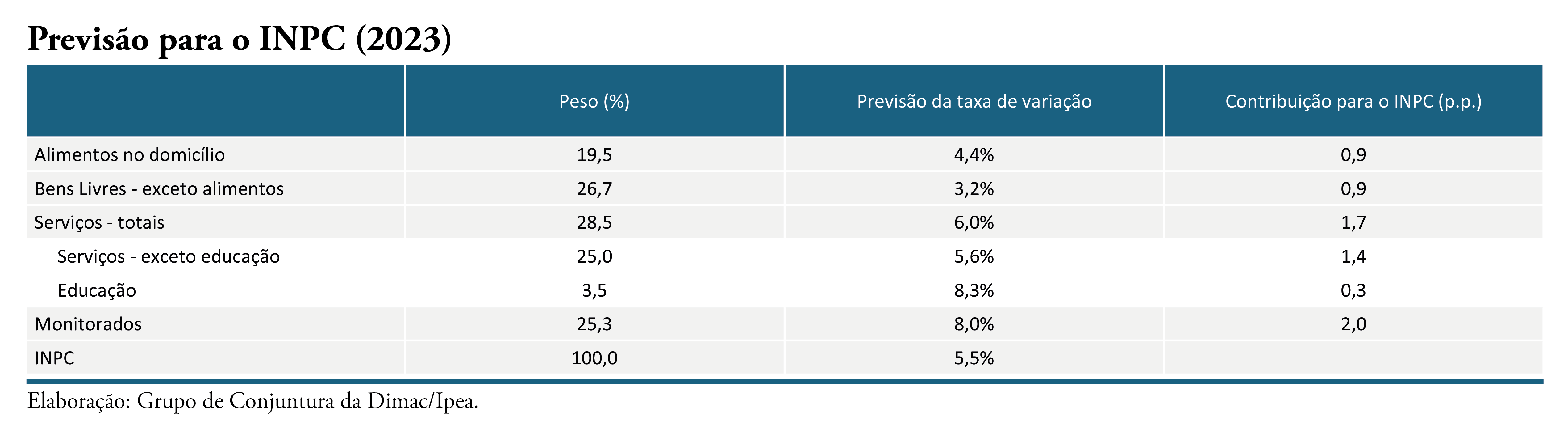

Quanto à inflação, ao contrário do que vem ocorrendo em grande parte dos países, nos últimos três meses, a inflação brasileira surpreendeu favoravelmente, beneficiada, sobretudo, pela melhora no comportamento dos preços administrados. E, nas últimas semanas, o cenário prospectivo para a inflação vem se tornando melhor. As novas projeções do Grupo de Conjuntura do Ipea indicam variação menor do Índice de Preços ao Consumidor Amplo (IPCA), em 2022, de 5,7%, comparativamente à estimada na edição anterior da Visão Geral da Carta de Conjuntura de 6,6%, há três meses. No caso do Índice Nacional de Preços ao Consumidor (INPC), a projeção também foi revista para baixo, e a taxa estimada recuou de 6,3% para 6,0%. Para 2023, as projeções de inflação foram mantidas em 4,7%, tanto para o IPCA, quanto para o INPC.

Acesse o texto completo