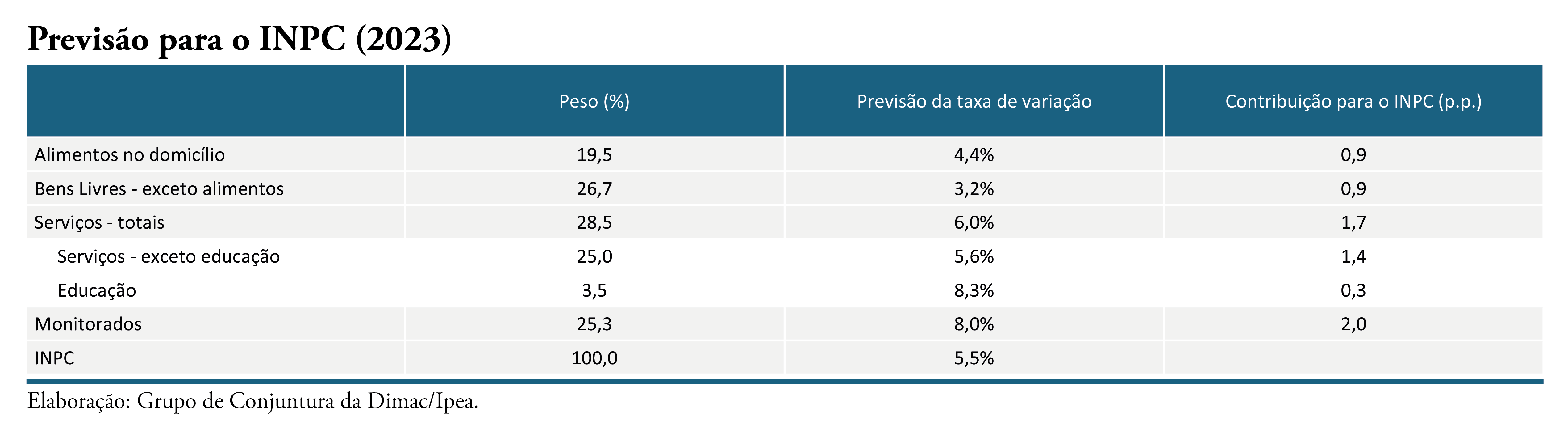

Por Julia de Medeiros Braga, Mônica Mora Y Araujo e Claudio Roberto Amitrano

Esta Visão Geral da Conjuntura traz uma avaliação sobre o padrão de crescimento da economia brasileira em 2023 e o cenário esperado para 2024. Ainda que resultado do PIB no terceiro trimestre de 2023 tenha revelado um processo de desaceleração, o atual cenário permite delinear um crescimento próxima a 3%.

O ano em geral, e o terceiro trimestre de 2023, em particular, foi marcado pela expansão do mercado interno acompanhada por uma contínua elevação da massa de rendimentos do trabalho ampliada por benefícios sociais, e na elevada contribuição do consumo das famílias ao PIB. O crescimento do consumo interno foi canalizado para serviços, levando a que o setor contribuísse significativamente para o resultado do PIB.

Notórios também foram o desempenho do setor agropecuário (materializada na supersafra agrícola) e a expansão acima do esperado da produção do petróleo, que criaram as condições necessárias para o Brasil conquistar novos mercados no exterior.

Por outro lado, a indústria de transformação de forma geral apresentou quadro de contínua estagnação. A queda na produção mesmo num cenário de crescimento da demanda pode ser atribuída em parte ao vazamento ao exterior, vislumbrado no aumento da importação de bens duráveis e semi-duráveis. Esse quadro de deterioração se reflete na dificuldade de retomada dos investimentos

Para 2024, mantivemos nosso cenário de crescimento de 2%. Essa desaceleração em relação à 2023 é justificada principalmente pela queda esperada do valor adicionado da agropecuária (-3,2%), penalizada pela adversidade climática. Porém, outras commodities como petróleo podem ainda mostrar desempenho positivo, dada a competitividade das áreas do pré-sal.

Também importante para manutenção da nossa projeção é nossa expectativa que haverá um contexto de melhora da fragilidade financeira das famílias, com medidas como a continuidade da política de valorização do salário mínimo, o programa de renegociação das dívidas das famílias de baixa renda (o Desenrola Brasil) e a queda da taxa Selic, reverberando sobre o mercado de crédito.

Avaliamos ainda um cenário de reação dos investimentos e do setor industrial. A atuação por parte do BNDES, com elevada aprovação de financiamentos em infraestrutura, os programas do governo federal e locais de obras públicas e de facilitação do crédito, com sistema de garantias, além da trajetória de queda prevista para a taxa de juros Selic e na ponta do crédito, tornam o cenário para o crescimento dos investimentos mais favorável em 2024.