Por Marco A.F.H. Cavalcanti, Felipe dos Santos Martins, Sergio Fonseca Ferreira e Wellington Charles Lacerda Nobrega

As contas do governo central evoluíram de forma positiva ao longo de 2022, fechando o ano com superávit primário de R$ 57,1 bilhões, a preços de dezembro de 2022, correspondente a cerca de 0,5% do produto interno bruto (PIB). Esse resultado representou o primeiro superávit primário do governo central desde 2013. A melhora gradual do resultado primário observada a partir de 2017 originou-se tanto da contenção da razão despesa/PIB quanto de certa recuperação da razão receita líquida/PIB. Após o ano atípico de 2020, esses movimentos se intensificaram em 2021 e 2022, sob o impacto de uma combinação de fatores que impulsionaram as receitas e/ou limitaram o crescimento real das despesas – em particular, a recuperação da pandemia, a expansão de receitas não administradas e a inflação elevada. O ajuste no resultado primário observado no período 2016-2022 foi da ordem de 3,1% do PIB, sendo 1,8 ponto percentual (p.p.) devido à redução da despesa e 1,3 p.p. resultante do crescimento da receita líquida.

A melhora do resultado primário no nível federal em 2022 propiciou o aumento do superávit primário do setor público consolidado, que atingiu 1,3% do PIB no ano, contra resultado positivo de 0,7% em 2021. Contudo, a elevação da despesa líquida do setor público com juros, de 5% do PIB em 2021 para 6% do PIB em 2022, acabou determinando leve acréscimo do déficit nominal no período, de 4,3% para 4,7% do PIB. Os resultados positivos das contas públicas em 2022, aliados ao crescimento do PIB, propiciaram significativa redução da razão dívida bruta do governo geral (DBGG)/PIB, que fechou o ano em 73,5%, contra 78% em dezembro de 2021. O nível da DBGG em percentual do PIB ao final de 2022 representa o menor valor dessa variável desde julho de 2017. A dívida líquida do setor público (DLSP), por sua vez, apresentou leve alta entre 2021 e 2022, passando de 55,8% para 57,5% do PIB.

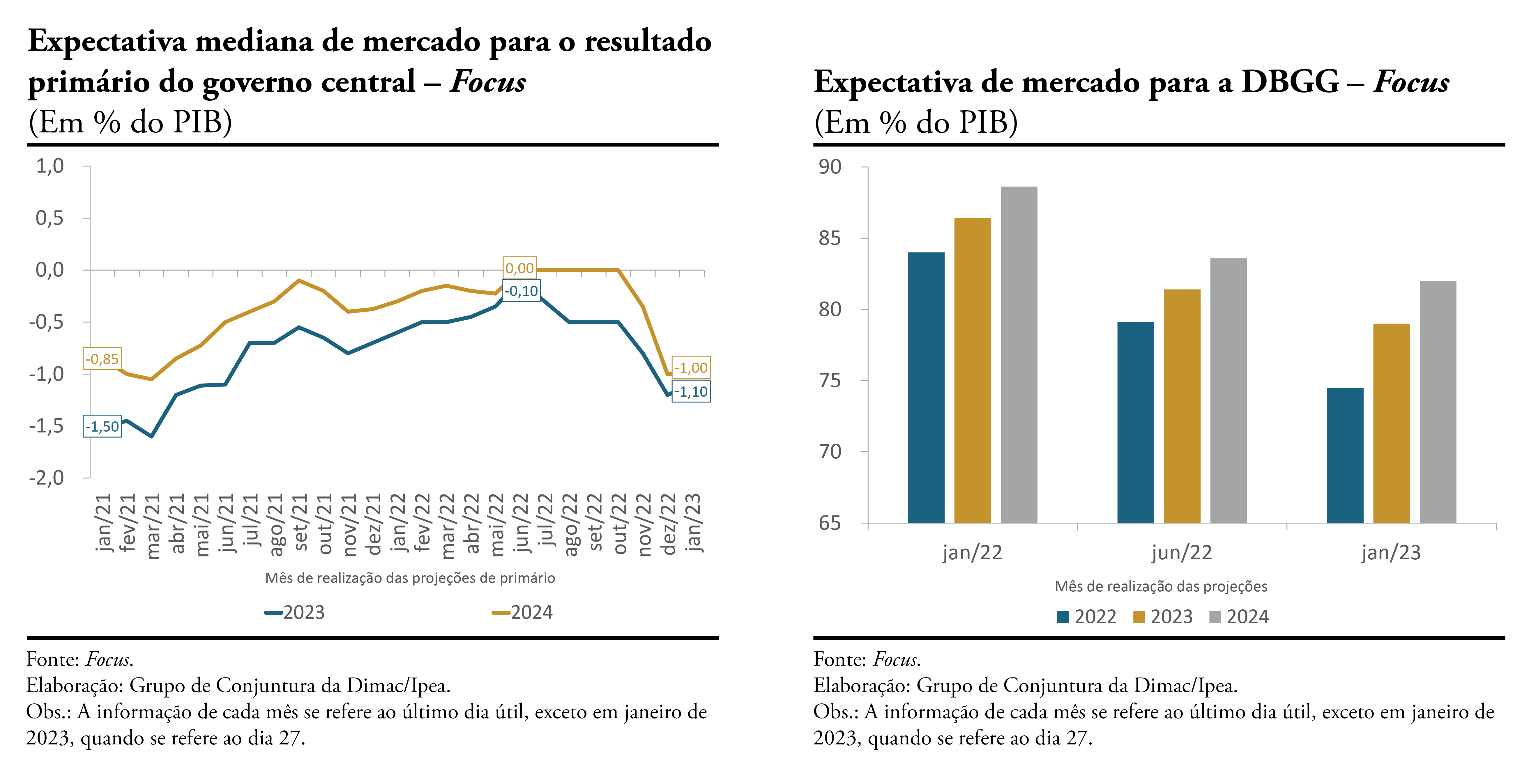

Apesar da melhora observada nas contas do governo central nos anos recentes, a expectativa é que o resultado primário volte a ser deficitário em 2023. Isso se deve a uma série de fatores. Primeiro, o crescimento da arrecadação tende a diminuir em 2023, diante da desaceleração esperada da economia e da acomodação do preço do petróleo. Segundo, com a dificuldade para acomodar a pressão por aumentos de despesas públicas, notadamente transferências sociais, dentro do teto de gastos primários da União, o Congresso Nacional aprovou, em dezembro, a Emenda Constitucional (EC) no 126, que, entre outras medidas, aumentou esse limite constitucional em R$ 145 bilhões em 2023 e definiu novas categorias de despesas não sujeitas ao teto – o que, em conjunto, ampliou o espaço para novas despesas em cerca de R$ 169 bilhões, relativamente ao Projeto de Lei Orçamentária Anual (PLOA) original para 2023. Por conta desses fatores, o autógrafo da Lei Orçamentária Anual (LOA) 2023 prevê um déficit primário para o governo central da ordem de R$ 231,6 bilhões, ou 2,2% do PIB, projetado pela Diretoria de Estudos e Políticas Macroeconômicas do Instituto de Pesquisa Econômica Aplicada (Dimac/Ipea). Após o autógrafo da LOA 2023, em 12 de janeiro, o Ministério da Fazenda anunciou um conjunto de medidas de recuperação fiscal, com impacto esperado no resultado primário do governo central já em 2023. Caso se efetivassem os impactos esperados de todas as ampliações de receitas e reduções de despesas anunciadas, o resultado primário do governo central em 2023 melhoraria em R$ 242,7 bilhões, atingindo um superávit de R$ 11,1 bilhões, ou 0,1% do PIB. Contudo, o próprio Ministério da Fazenda prevê a efetivação de apenas uma parte dos impactos potenciais das medidas anunciadas, esperando um déficit primário entre 0,5% e 1% do PIB.

As expectativas de mercado também projetam deterioração do resultado primário para 2023 e 2024, com déficits esperados em torno de 1,1% do PIB em 2023 e 1% em 2024. Apesar disso, a razão dívida/PIB projetada pelo mercado para 2023 e 2024 caiu sistematicamente ao longo de 2022. De acordo com o boletim Focus, entre janeiro de 2022 e janeiro de 2023, a razão DBGG/PIB esperada para 2023 caiu de 86,4% para 79%; para 2024, de 88,6% para 82%.