Por José Ronaldo de C. Souza Júnior, Marco A. F. H. Cavalcanti, Paulo Mansur Levy e Leonardo M. de Carvalho

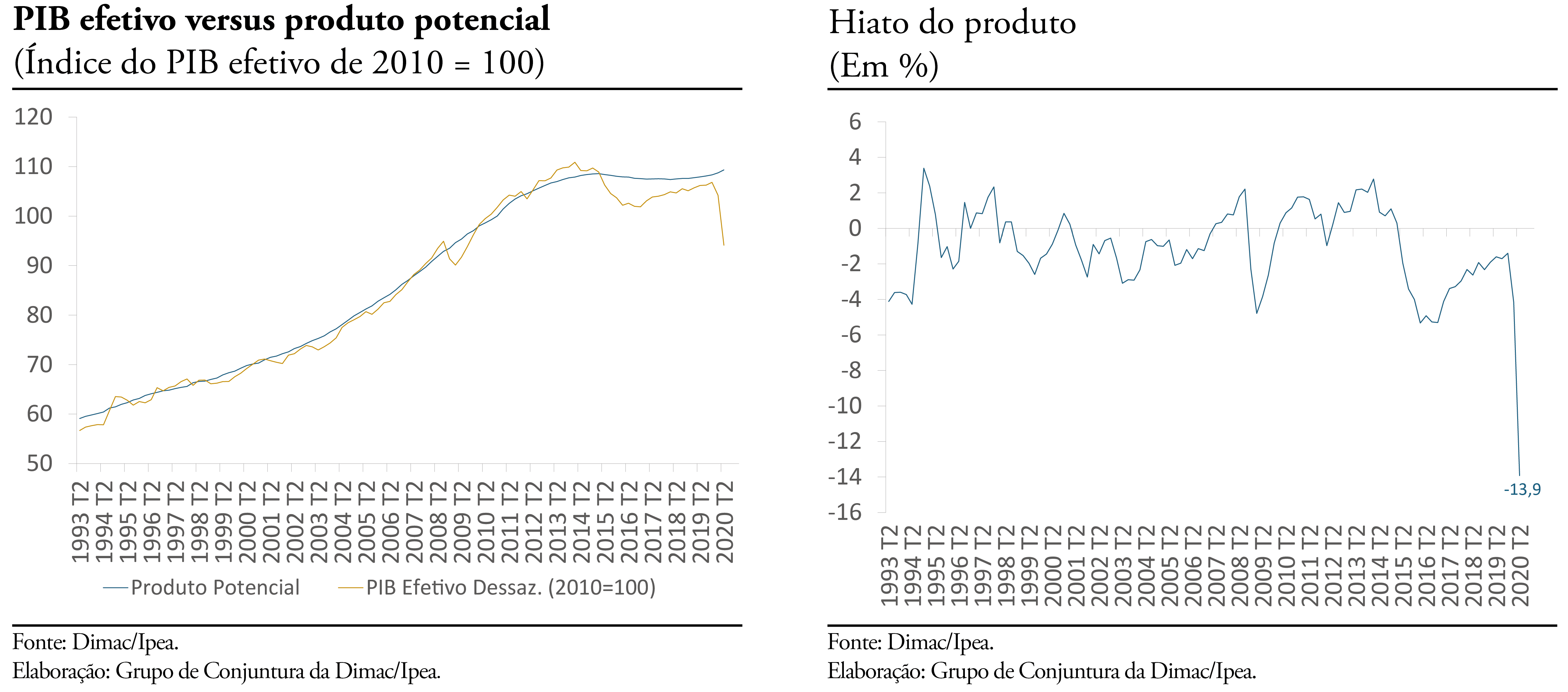

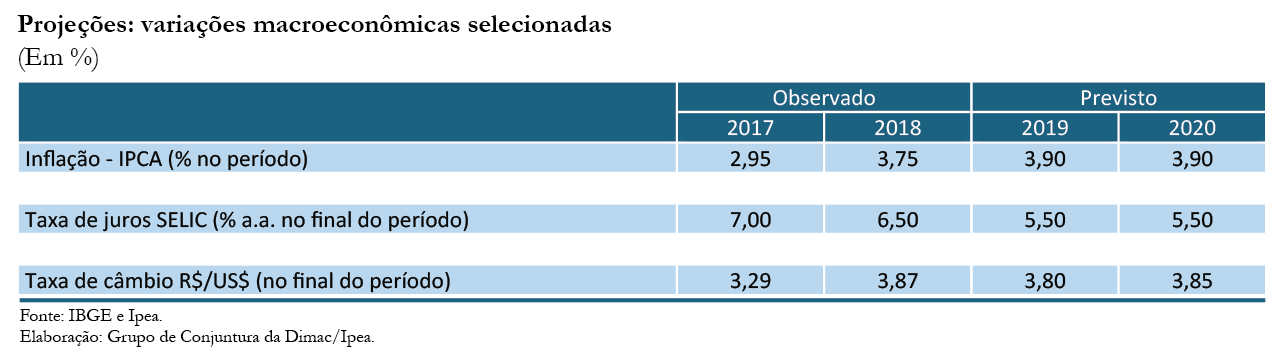

A economia brasileira manteve, ao longo do terceiro trimestre, a trajetória de recuperação após o choque da pandemia da Covid-19 de março-abril. Além da gradual flexibilização das restrições à mobilidade de pessoas, a extensão do auxílio emergencial, a ampliação do crédito a micro, pequenas e médias empresas (MPMEs) com garantia do Tesouro e a política monetária expansionista ajudam a explicar a retomada observada a partir de maio. Os dados de atividade econômica divulgados desde junho têm basicamente confirmado o cenário discutido anteriormente nesta Carta de Conjuntura, segundo o qual, com a continuidade do processo de flexibilização das restrições à mobilidade e ao funcionamento das atividades econômicas iniciado em junho, a economia voltaria a crescer no terceiro e quarto trimestres de 2020, recuperando parte das perdas do segundo trimestre e encerrando o ano com uma queda de 6%. Contudo, o desempenho observado de parte dos indicadores de atividade econômica nos primeiros meses do terceiro trimestre permite uma expectativa mais otimista acerca do ritmo de recuperação ao longo do restante do ano. Com isso, a queda projetada para o PIB no ano foi revisada de 6% para 5%, enquanto, para 2021, o crescimento projetado foi mantido em 3,6%.

No curto prazo, a intensidade da recuperação ainda depende da evolução da pandemia, em especial da continuidade da trajetória de redução do número de novos casos e mortes. O efetivo controle da disseminação da Covid-19 é particularmente importante para o setor de serviços, que vem apresentando desempenho inferior aos demais devido às restrições ainda em vigor e ao comportamento cauteloso por parte de consumidores.

As perspectivas para a economia dependem também, ou principalmente, da redução das incertezas quanto à política fiscal diante do forte aumento do deficit e da dívida pública resultante das medidas de combate aos efeitos da pandemia, bem como das pressões que vêm se acumulando pelo aumento de gastos. Embora a deterioração fiscal de 2020 seja predominantemente transitória, e seu impacto sobre a dívida pública venha sendo em parte compensado pelas baixas taxas de juros vigentes, aumentou-se a necessidade de implementar medidas estruturais que garantam uma trajetória sustentável para a relação dívida/PIB.