Por Claudio Roberto Amitrano e Mônica Mora Y Araujo

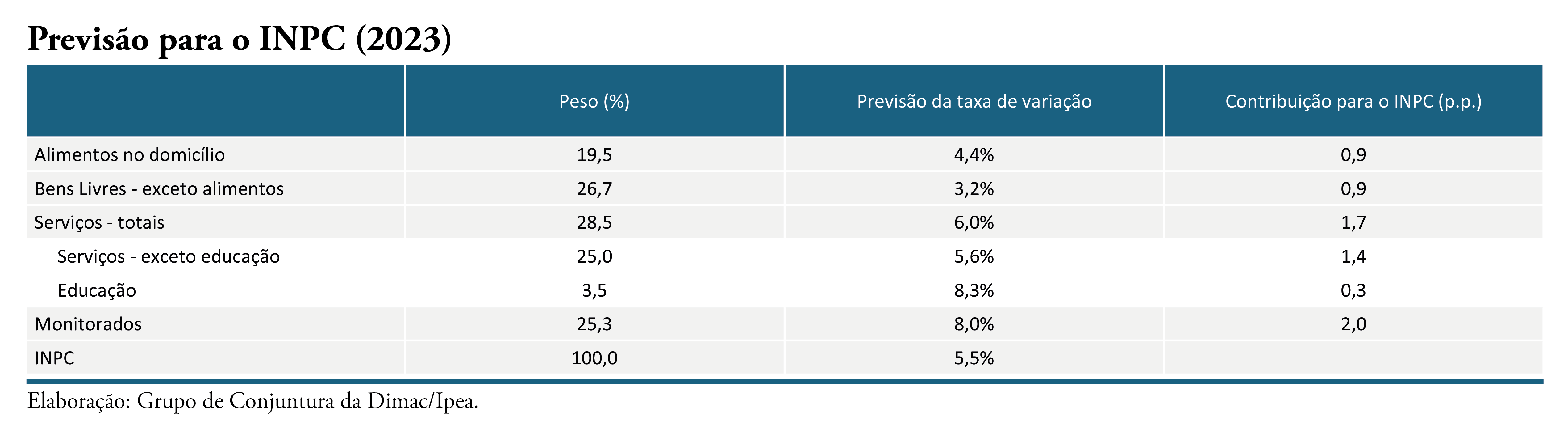

O desempenho da economia brasileira surpreendeu positivamente em 2023. O produto interno bruto (PIB) acumulou alta de 2,9% em 2023, mantendo o ritmo observado em 2022. Concomitantemente, observou-se uma desaceleração da inflação (4,62%). Esse resultado contrariou as expectativas de mercado de dezembro de 2022, que estimavam crescimento do PIB de 0,8% e o Índice Nacional de Preços ao Consumidor Amplo (IPCA) de 5,31% para 2023. A realidade, assim, suplantou os melhores prognósticos.

Em termos macroeconômicos, o crescimento da economia ocorreu em um cenário de expansão do gasto fiscal, com um déficit primário da ordem de 2,3% do PIB e uma carga tributária em queda (de 33,07%, em 2022, para 32,44%, em 2023), e um tardio processo de flexibilização monetária (iniciado somente em agosto).

O PIB cresceu no primeiro semestre, com altas trimestrais na margem, feitos os devidos ajustes sazonais, de 1,3% e 0,8%. No segundo semestre, a gradual redução da taxa de juros, em um contexto de impulso da demanda agregada por meio de uma política fiscal ativa, e o desempenho positivo das exportações e do consumo das famílias, no terceiro trimestre, tanto na margem quanto em termos de variação interanual, não foram suficientes para impulsionar a economia, que se manteve virtualmente estável após o crescimento observado nos dois primeiros trimestres de 2023. Sob a ótica da oferta, a economia foi impulsionada pela agropecuária, pelos serviços e pela indústria, que cresceram no acumulado do ano 15,1%, 2,4% e 1,6%, respectivamente, perfazendo um aumento do PIB da ordem de 2,9% (tabela 1 ). Posto isso, o carry over, medida utilizada para mensurar o crescimento em caso de estagnação da economia (ou seja, carregamento estatístico), é de 0,2% ponto percentual (p.p.) para 2024.