Por Estêvão Kopschitz Xavier Bastos

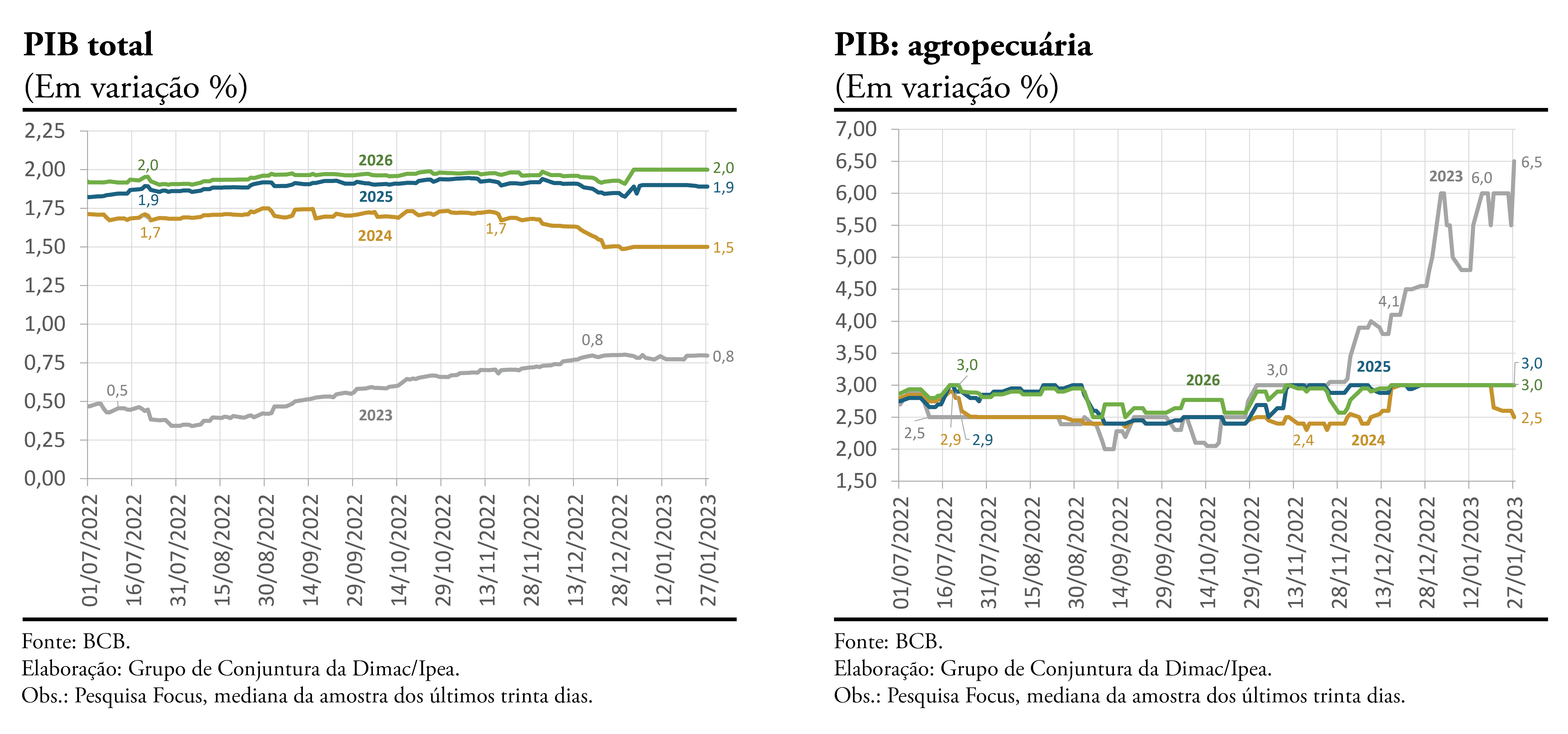

Este Boletim de expectativas destaca as projeções para o PIB e seus componentes, pelo lado da oferta e da demanda, coletadas de diversas fontes. A expectativa para o PIB de 2023, conforme coletada pelo BCB em seu Sistema Expectativas de Mercado elevou-se de 0,5% no meio do ano passado para 0,8%, na divulgação mais recente. Divulgada em 16 de dezembro de 2022, a projeção do Grupo de Conjuntura da Dimac/Ipea é de 1,4%. O FMI revisou para cima sua previsão, agora de 1,2%, segundo o World Economic Outlook de janeiro. Na abertura das projeções para o PIB pelo lado da oferta, chama a atenção, no Focus, a evolução da previsão para 2023 da Agropecuária, que, em meados de 2022 estava em 2,5% e, agora, alcança 6,5%. O Grupo de Conjuntura da Dimac/Ipea também previa 2,5% na divulgação de junho de 2022, mas, em setembro, elevou o crescimento esperado para 10,9%, revendo-o, em dezembro, para 11,6%. No seu relatório trimestral de inflação, o BCB previu, para o PIB da agropecuária de 2023, 7,0% na edição de dezembro. A participação da agropecuária no PIB subiu recentemente: nos dez anos terminados em 2019, foi, em média, de 4,4%, com pouca variação, mas subiu a partir de 2020, alcançando 7,5% em 2021 e 7,6% nos três primeiros trimestres de 2022.

Pelo lado da demanda, o maior componente do PIB é o consumo das famílias que, em 2021, correspondeu a 61% do total. Sua taxa de crescimento esperada de acordo com a mediana do Focus para 2023 passou de 0,5% no começo de julho de 2022 para 0,9% na coleta mais recente. A previsão do Ipea está em 1%, a do BCB em 1,2% e a mediana da Bloomberg, em 1,3%.

Para 2024, a coleta do BCB apontava para 1,7% na maior parte do segundo semestre do ano passado, mas, a partir de dezembro, começou a cair e está, atualmente, em 1,5%.

Acesse o texto completo