Grupo de Conjuntura da Dimac/Ipea

A recuperação da atividade econômica dos efeitos da pandemia continua ocorrendo de forma heterogênea. Por um lado, serviços e comércio têm se beneficiado da melhora das condições sanitárias. Por outro, a indústria apresenta resultados negativos em parte devido aos mesmos choques de oferta que afetam a inflação, como escassez de matérias-primas e custos de energia. O mercado de trabalho vem dando sinais positivos e já registra a menor taxa de desocupação dessazonalizada desde maio de 2020, mas ainda apresenta indicadores gerais em níveis desfavoráveis. As condições gerais do mercado de crédito têm mostrado estabilidade e será importante monitorar os efeitos do aumento do Imposto sobre Operações Financeiras (IOF) nos próximos meses. Por fim, o setor externo tem apresentado desempenho positivo, com aumento das exportações e diminuição do deficit em transações correntes. Enquanto isso, a taxa de câmbio se mantém desvalorizada e volátil.

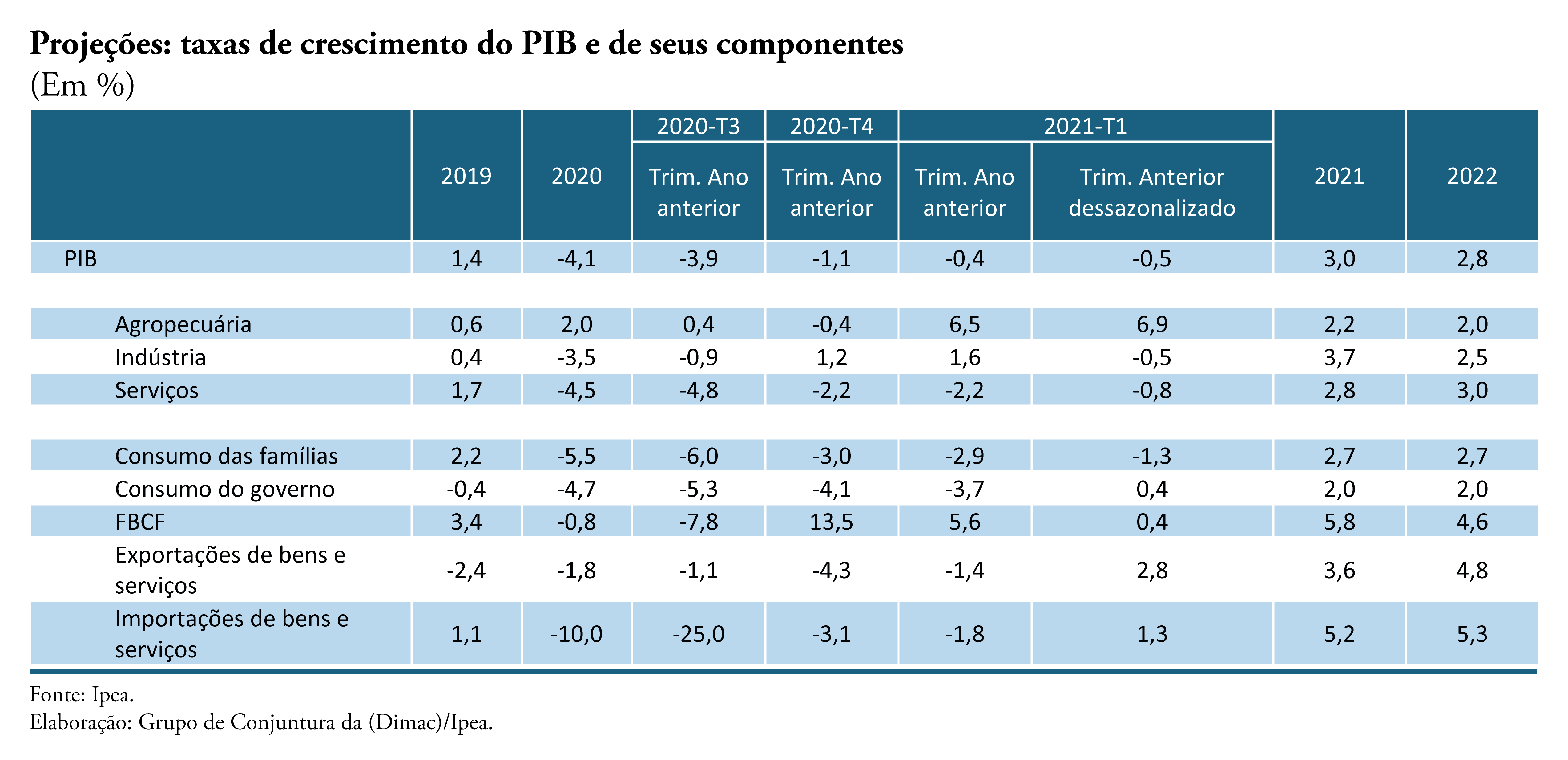

Nesse contexto, a previsão da Dimac/Ipea para o crescimento do PIB em 2021 permaneceu inalterada – ficando em 4,8%. Projetamos um crescimento interanual de 4,6% no terceiro trimestre e um avanço de 0,2% na margem. Pela ótica da produção, o destaque positivo no terceiro trimestre ficará por conta do PIB de serviços, que, impulsionado pela normalização dos níveis de mobilidade, deverá crescer 5,9% na comparação interanual, com avanço de 1,3% na margem. Pela ótica da despesa, o melhor desempenho será registrado pelo investimento, especialmente em máquinas de equipamentos, estimulado pelo crescimento da demanda na agricultura, nas indústrias extrativas e na construção civil. Prevemos expansão interanual de 15,8% no terceiro trimestre e de 13,3% no acumulado de 2021 para esse componente.

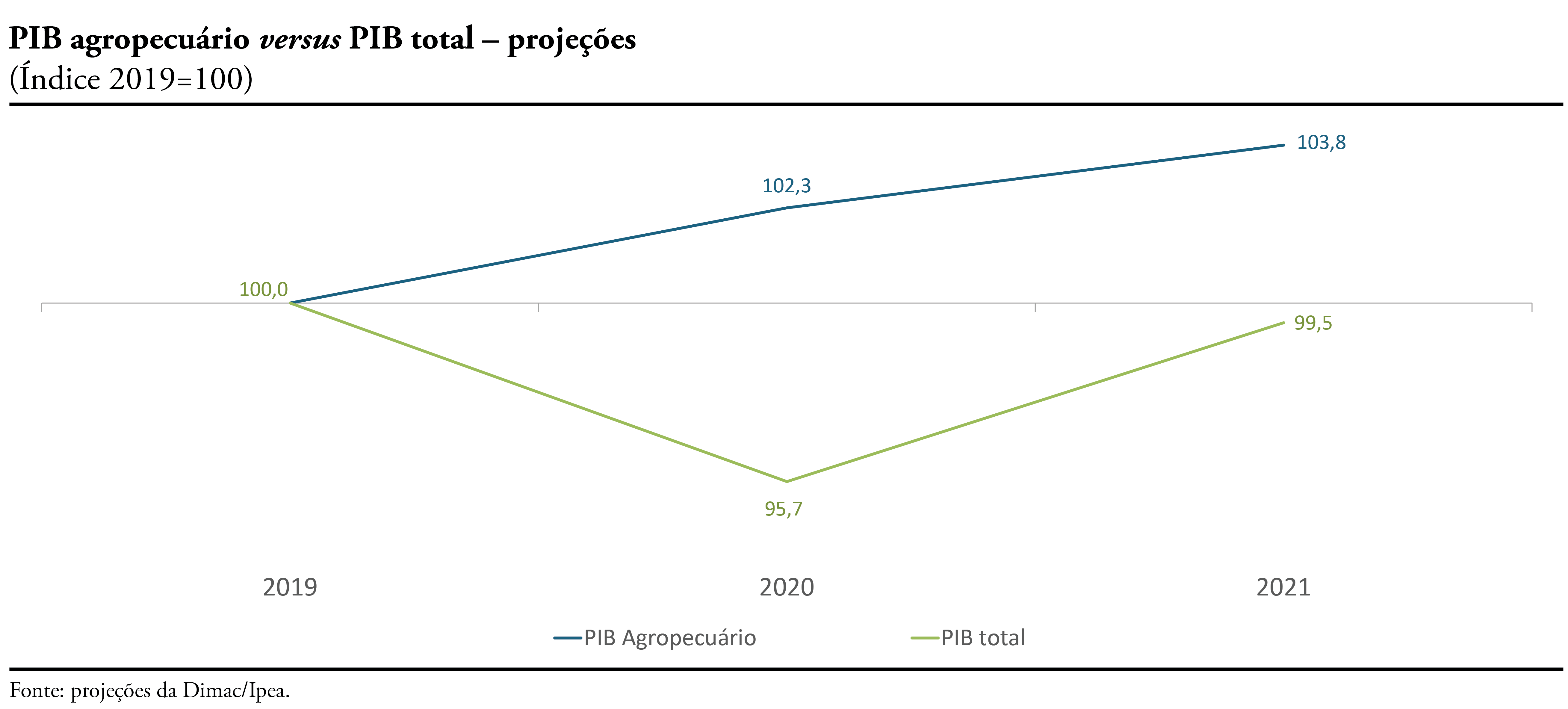

Com relação a 2022, nossa previsão para o crescimento acumulado do PIB foi revista de 2% para 1,8%. Essa redução se deve à dinâmica recente do cenário macroeconômico, com destaque para a persistência da inflação em patamar elevado – que impactou negativamente o poder de compra dos consumidores e provocou a necessidade de um aperto monetário maior que o esperado. Além disso, observou-se uma deterioração das condições financeiras das famílias, com o aumento de seu endividamento. Em contrapartida, alguns fatores contribuem para que a revisão da previsão para 2022 tenha sido pouco significativa, com destaque para o cenário de crescimento robusto do setor agropecuário e o aumento da disponibilidade de caixa dos governos estaduais – que poderá ser utilizado para ampliar os investimentos.

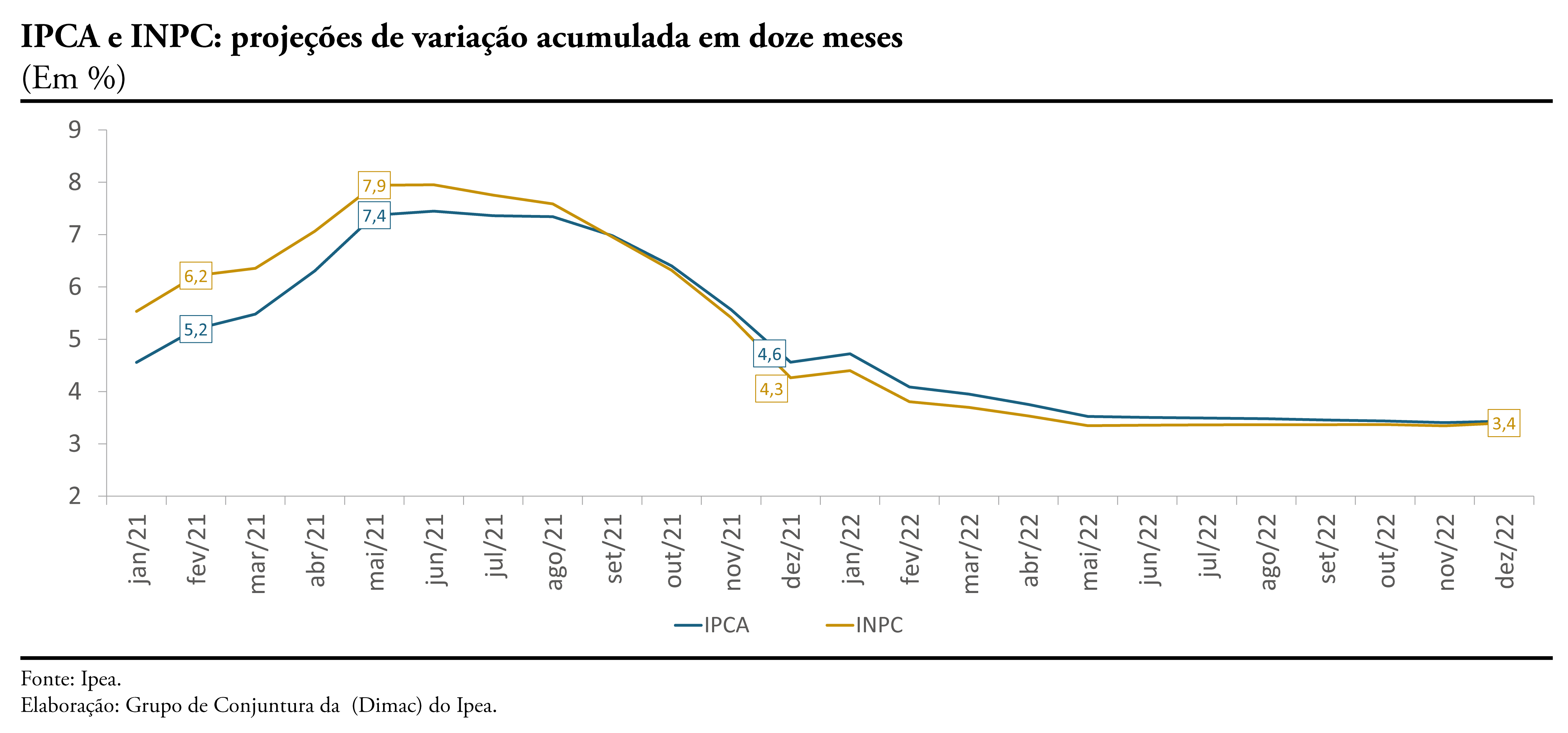

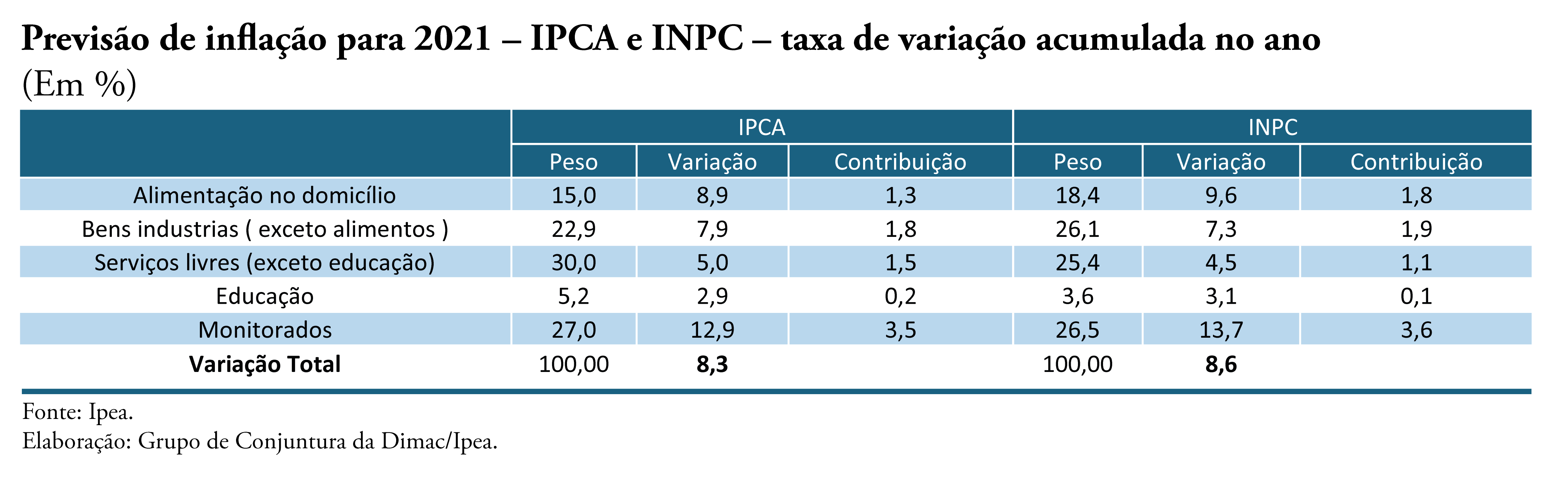

No que diz respeito à inflação, para 2021 projetamos alta de 8,3% para o Índice de Preços ao Consumidor Amplo (IPCA) e de 8,6% para o Índice Nacional de Preços ao Consumidor (INPC). Para 2022, espera-se desaceleração da taxa de crescimento dos preços, com a inflação medida pelo IPCA encerrando o ano em 4,1%, levemente acima dos 3,9% estimados para o INPC.

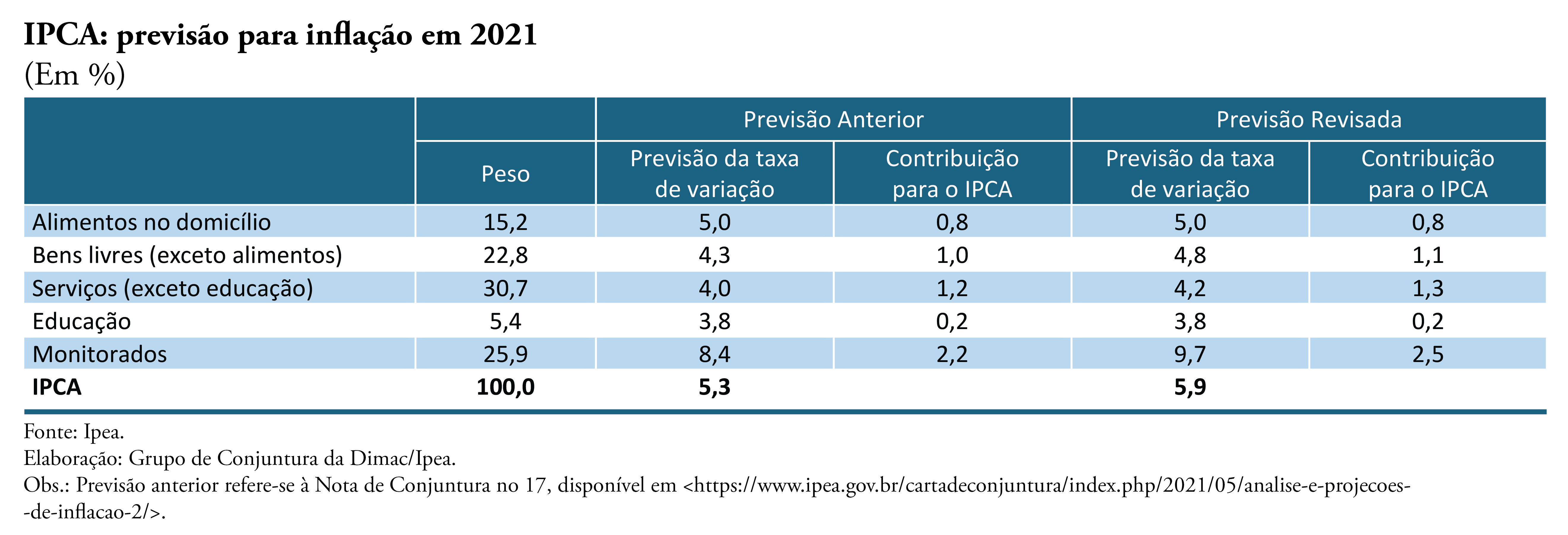

Nas últimas semanas, o cenário de inflação no país veio se modificando, refletindo nova conjunção de fatores internos e externos, cujo impacto sobre o IPCA é de alta, em 2021, maior que a prevista anteriormente. De abril para maio, a taxa de inflação acumulada em doze meses saltou de 6,8% para 8,1%, pressionada pela aceleração, acima das expectativas, dos preços monitorados e dos bens industriais. O surgimento de novos elementos no cenário econômico alterou o balanço de riscos para a inflação, de forma que a projeção para o IPCA, em 2021, feita pelo Grupo de Conjuntura do Ipea – divulgada na Nota de Conjuntura no 17 – avançou de 5,3% para 5,9%. Ainda que ocorra melhora no cenário de câmbio, a continuada aceleração dos preços das commodities no mercado internacional vem mantendo os índices de preços ao produtor pressionados, possibilitando altas adicionais nos preços dos bens de consumo industriais no varejo e levando ao aumento na projeção de inflação deste subgrupo de 4,3% para 4,8%, em 2021. A estimativa para a alta dos preços monitorados também foi revista para cima, passando de 8,4% para 9,7%, sobretudo pela piora no comportamento da energia elétrica. Ainda que em menor intensidade, a expectativa da inflação dos serviços livres (exceto educação) também foi majorada – de 4,0% para 4,2% –, motivada por uma melhora do nível de atividade e pelo avanço da vacinação, que devem gerar incremento de demanda para esse setor. Já para os alimentos e para a educação, as projeções divulgadas anteriormente foram mantidas.

Nas últimas semanas, o cenário de inflação no país veio se modificando, refletindo nova conjunção de fatores internos e externos, cujo impacto sobre o IPCA é de alta, em 2021, maior que a prevista anteriormente. De abril para maio, a taxa de inflação acumulada em doze meses saltou de 6,8% para 8,1%, pressionada pela aceleração, acima das expectativas, dos preços monitorados e dos bens industriais. O surgimento de novos elementos no cenário econômico alterou o balanço de riscos para a inflação, de forma que a projeção para o IPCA, em 2021, feita pelo Grupo de Conjuntura do Ipea – divulgada na Nota de Conjuntura no 17 – avançou de 5,3% para 5,9%. Ainda que ocorra melhora no cenário de câmbio, a continuada aceleração dos preços das commodities no mercado internacional vem mantendo os índices de preços ao produtor pressionados, possibilitando altas adicionais nos preços dos bens de consumo industriais no varejo e levando ao aumento na projeção de inflação deste subgrupo de 4,3% para 4,8%, em 2021. A estimativa para a alta dos preços monitorados também foi revista para cima, passando de 8,4% para 9,7%, sobretudo pela piora no comportamento da energia elétrica. Ainda que em menor intensidade, a expectativa da inflação dos serviços livres (exceto educação) também foi majorada – de 4,0% para 4,2% –, motivada por uma melhora do nível de atividade e pelo avanço da vacinação, que devem gerar incremento de demanda para esse setor. Já para os alimentos e para a educação, as projeções divulgadas anteriormente foram mantidas.