Por Marco A. F. H. Cavalcanti, Francisco E. de Luna A. Santos, Estêvão Kopschitz X. Bastos, Maria Andréia P. Lameiras e Leonardo Mello de Carvalho

Após o avanço de 1% registrado pelo produto interno bruto (PIB) no primeiro trimestre de 2022 em relação ao período imediatamente anterior, a maioria dos setores produtivos apresentou desempenho positivo também em abril e maio. O avanço dos indicadores de atividade está em linha com a evolução positiva do mercado de trabalho, cujos dados mais recentes mostram que o ritmo de recuperação se intensificou ao longo dos últimos três meses. Esse conjunto de indicadores sugere boas perspectivas para o PIB no segundo trimestre: nossa projeção é de crescimento de 0,6%, em termos dessazonalizados, em relação ao trimestre anterior.

Para o segundo semestre do ano, espera-se alguma desaceleração da atividade econômica, em função de fatores externos e internos. Diante disso, a economia deve fechar 2022 com crescimento de 1,8% do PIB.

Em termos desagregados, esperamos que o crescimento do PIB em 2022 seja liderado pelo setor de serviços, cuja previsão de crescimento é de 2,8%, ao passo que os setores da agropecuária e indústria devem mostrar relativa estabilidade. Pelo lado da demanda, mantemos a avaliação de que a absorção doméstica será determinante neste ano, com crescimento do consumo das famílias de 1,6%. Em relação aos investimentos, após a queda de 3,5% observada no primeiro trimestre, prevemos recuperação parcial no segundo trimestre e relativa estabilidade no resto do ano, de modo que a Formação Bruta de Capital Fixo (FBCF) deve fechar o ano de 2022 com queda de 2,8%.

Para 2023, nosso cenário é de crescimento de 1,3% no ano, baseado em duas hipóteses principais: i) com o fim da guerra na Ucrânia, a atenuação dos problemas pelo lado da oferta reduzirá grande parte da pressão inflacionária no exterior, possibilitando que a política monetária possa cumprir seu papel de reduzir gradualmente a inflação sem a necessidade de uma queda mais profunda dos níveis de atividade; e ii) ao iniciar-se 2023, parcela importante do impacto adverso do aperto monetário doméstico sobre a atividade econômica já terá ocorrido.

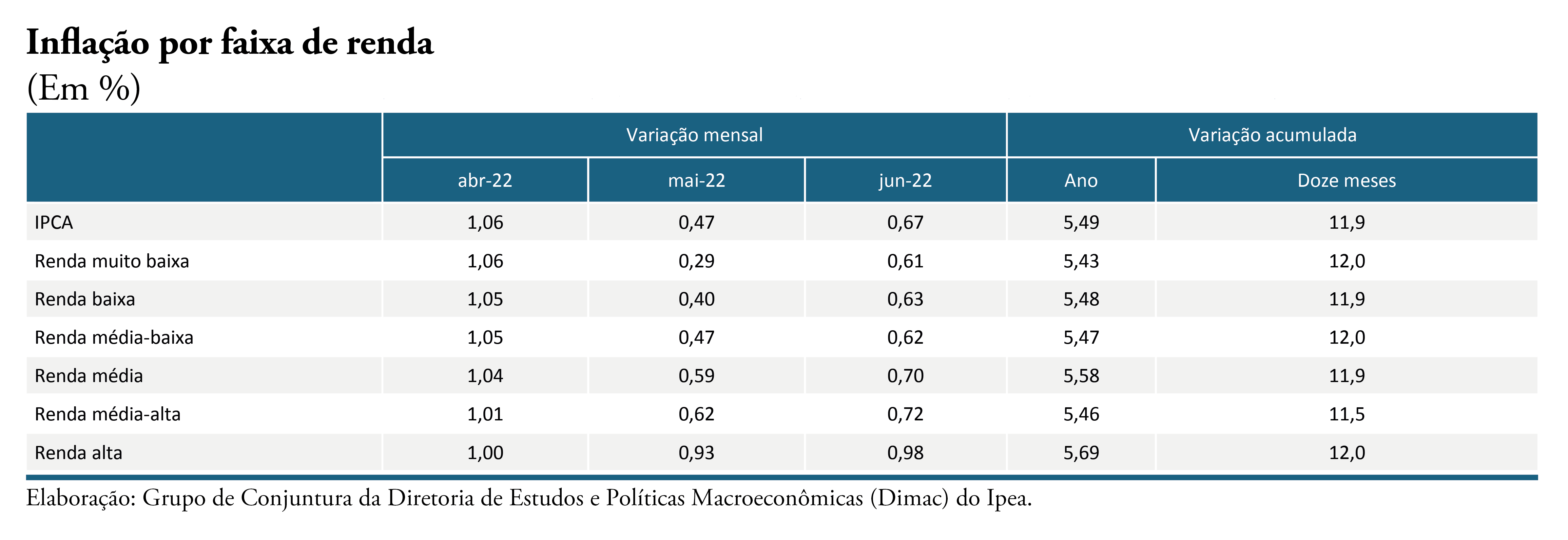

No que se refere à inflação, apesar da atual taxa ainda elevada e da perspectiva de que pontos de pressão inflacionária, como petróleo, bens industriais e serviços, ainda se mostrem resilientes à queda, o cenário inflacionário projetado para os próximos meses vem se tornando mais favorável. Além da expectativa de uma acomodação no preço das commodities agrícolas e da estimativa de melhora na projeção da safra brasileira em 2022, a implementação da Lei Complementar no 194/2022 deve contribuir para uma alta menos acentuada dos preços administrados este ano. Neste contexto, que combina uma alta maior para os preços livres e uma significativa desaceleração dos preços administrados, nossa estimativa da inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA) para 2022 foi levemente revista para cima, passando de 6,5%, conforme divulgado na edição anterior da visão geral da Carta de Conjuntura, para 6,6%. Para o Índice Nacional de Preços ao Consumidor (INPC), a previsão foi mantida em 6,3%. Para 2023, a alta de ambos os índices é projetada em 4,7%.

Acesse o texto completo