Estêvão Kopschitz Xavier Bastos

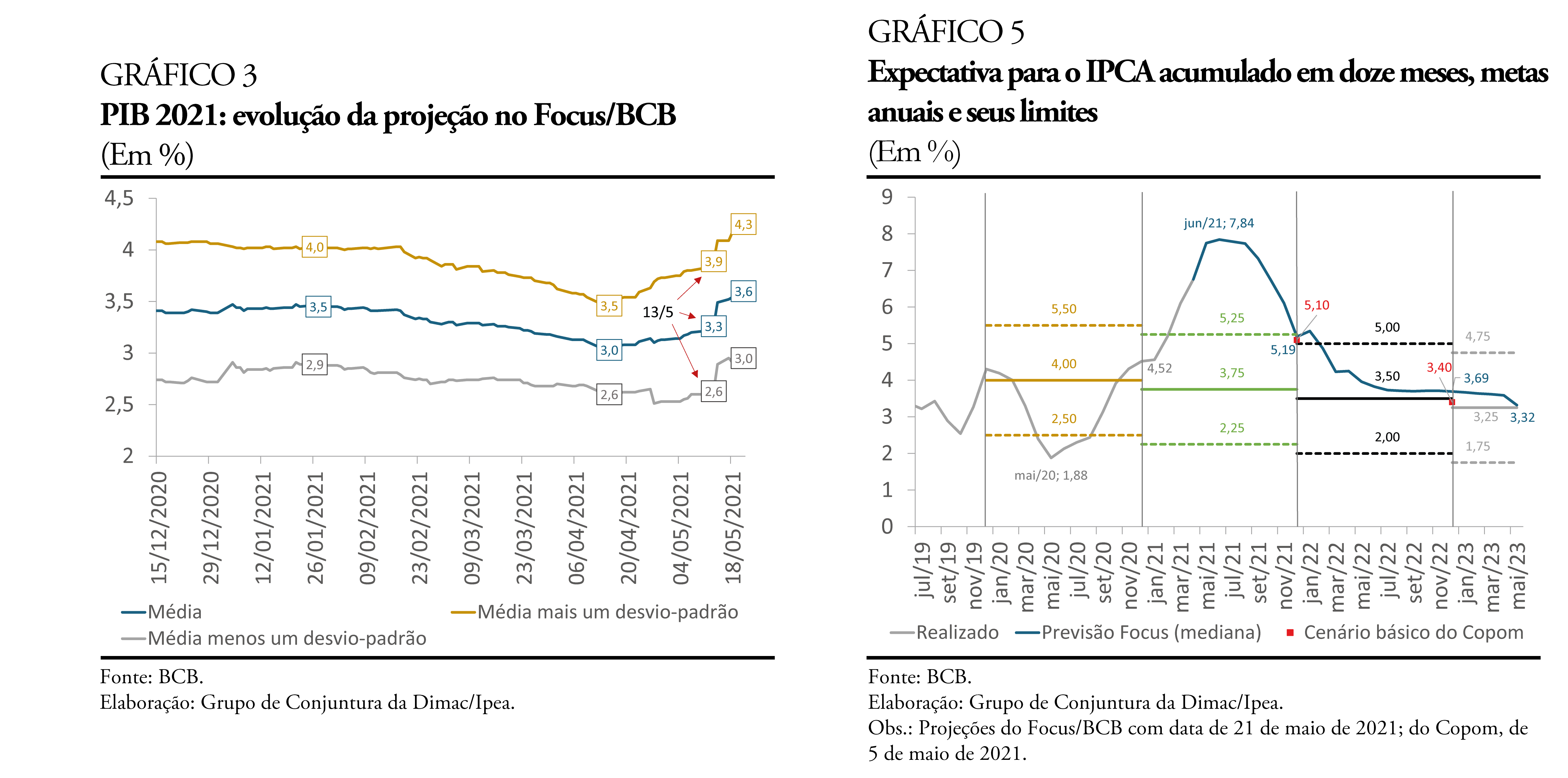

Este boletim apresenta uma coleção de expectativas para diversas variáveis econômicas, obtidas de diferentes fontes. Os indicadores de nível de atividade do primeiro trimestre se mostraram melhores do que o esperado, levando a revisões para cima do crescimento estimado para o PIB no primeiro trimestre e para o do ano. Para 2021, a mediana do Focus e a de coleta feita pela Bloomberg coincidem em 3,5%, mesmo número do Boletim Macrofiscal da SPE, divulgado em 18 de maio.

O IPCA-15, divulgado em 25 de maio, acumulou 7,27% em doze meses. No dia 24, o Grupo de Conjuntura da Dimac/Ipea divulgou sua nova projeção para o IPCA em 2021, de 5,3%, revendo a projeção anterior de 4,6%, divulgada em março. A previsão mediana do Focus, em 21 de maio, era de 5,19%; a do cenário básico da última reunião do Comitê de Política Monetária (Copom), de 5,1%; e a do Boletim Macrofiscal da SPE, de 5,05%. Em todos os casos, o que se espera é a redução da taxa acumulada em doze meses, especialmente a partir de setembro, chegando ao fim do ano próximo ao limite superior da faixa da meta de inflação.

A taxa do swap DI-pré de um ano vinha subindo ao longo de 2021 e havia se estabilizado, em abril, em cerca de 5,2%. Em maio, subiu novamente, para 5,7%. A alta nos juros em 2021 aparece também no DI Futuro, em vencimentos curtos e longos. No entanto, para vencimentos mais longos, como janeiro de 2024 e de 2027, a tônica, desde abril, tem sido a estabilidade.

A expectativa média do Focus/BCB para a taxa de câmbio R$/US$ no fim de 2021 estava, em 21 de maio, em R$ 5,30, mesmo valor da Ptax no mesmo dia e também, aproximadamente, o número esperado para o fim de 2022. Para o deficit em transações correntes do balanço de pagamentos, a mediana das expectativas coletadas pelo BCB é de US$ 2,5 bilhões em 2021, aumentando para US$ 15 bilhões e US$ 20 bilhões em 2022 e 2023; paralelamente, o investimento direto no país esperado para os mesmos anos é de US$ 55 bilhões, US$ 64 bilhões e US$ 66 bilhões