Por José Ronaldo Souza Jr., Marco Cavalcanti, Paulo Levy e Leonardo Carvalho

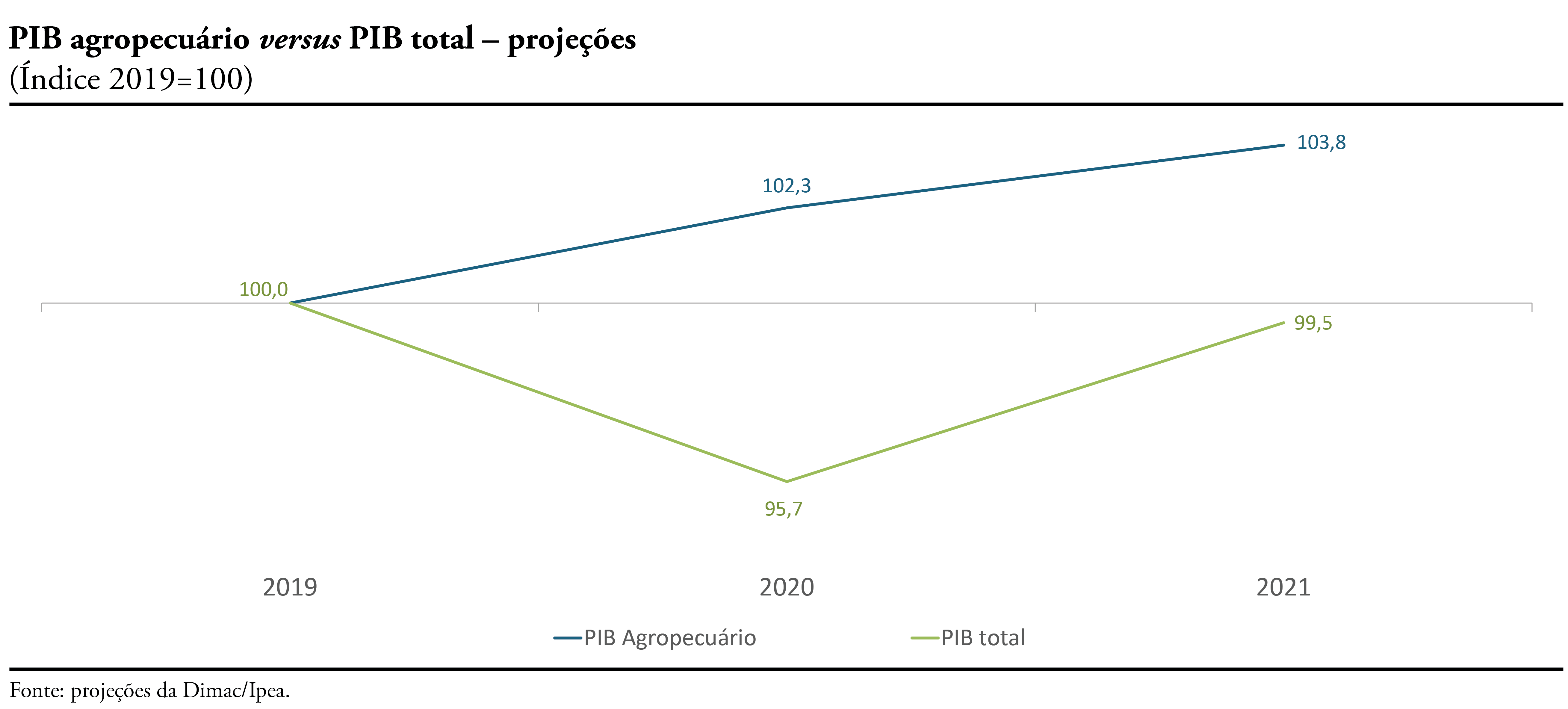

A economia brasileira vem se caracterizando por fortes contrastes desde setembro deste ano. Se por um lado a produção e as vendas mostraram reação surpreendente ao choque adverso inicial causado pela pandemia, de modo que a queda do PIB em 2020, que projetamos em 4,3%, será bem menor do que a prevista pela maior parte dos analistas em meados do ano, por outro se observa uma recuperação desigual entre setores, com a indústria e o comércio em níveis médios acima do período pré-crise e os serviços ainda significativamente abaixo. No mercado de trabalho, os efeitos da recuperação, apesar de visíveis, ainda são modestos, e a perspectiva é que a taxa de desemprego ainda aumente antes de começar a cair – devido ao provável aumento da procura por trabalho em 2021. Nos mercados financeiros, muito em função das expectativas, houve fortes oscilações nos juros, na taxa de câmbio e na bolsa de valores, embora com tendência favorável nas últimas semanas. Subjacentes a esses movimentos estão fatores ligados à evolução da própria pandemia, no Brasil e no exterior; ao comportamento da economia mundial e à perspectiva da política econômica nos países avançados; e, principalmente, à política fiscal brasileira. Embora o grau de incerteza ainda se mantenha elevado, supondo que a consolidação fiscal será retomada após esse período de elevados gastos extraordinários em função da emergência de saúde pública, projetamos um crescimento de 4,0% em 2021.