Carta de Conjuntura nº 31

Por José Ronaldo de Castro Souza Júnior

A economia brasileira apresenta alguns sinais de que o atual período recessivo poderia estar chegando ao fim, apesar de os indicadores coincidentes sugerirem que o PIB continou a cair no segundo trimestre – após acumular uma queda de 7,1% de meados de 2014 até o primeiro trimestre de 2016. Após quedas tão expressivas da produção e da renda, que resultaram na abertura de um grande hiato entre o PIB e o produto potencial (estimado em 6,4%), a grande questão que se coloca agora é o que fazer para restaurar a confiança dos agentes econômicos. A realização de reformas que levem as contas públicas para uma trajetória sustentável no médio prazo seria um passo importante nesta direção e poderia, até mesmo, viabilizar o afrouxamento da política monetária. Neste ano, porém, o governo prevê que terá um elevado deficit primário de R$170 bilhões. A reversão desse resultado negativo não ocorrerá da noite para o dia e dependerá, no médio prazo, de mudanças constitucionais e de regras infraconstitucionais que visem dar maior flexibilidade aos gastos públicos, aumentar a eficiência destes gastos e que levem em consideração os efeitos fiscais da rápida transição demográfica pela qual o país está passando.

O DESAFIO FISCAL

A Constituição Federal de 1988 incorporou uma série de direitos que se propunham a promover o estado de bem-estar social no Brasil. Importantes passivos sociais como a extrema pobreza, a elevada desigualdade de renda e a falta de acesso universal a serviços públicos essenciais de saúde e educação foram atenuados por meio de aumentos de gastos e de transferências do setor público feitos a partir de então. Como resultado – detalhado na Tabela A.1, no Apêndice A –, os gastos primários do Governo Central aumentaram 8,6 p.p. do PIB entre 1991 e 2015. O aumento dos gastos com transferências de renda somadas às despesas de custeio em saúde e educação representaram 70% desse crescimento. Esses aumentos de despesas e de transferências de renda foram parcialmente financiados por aumentos das receitas tributárias e, em alguns casos, por endividamento público. Ou seja, a sociedade escolheu, no período de pós-redemocratização, que o Estado brasileiro deveria promover o bem-estar social e aceitou pagar, em parte, por essa escolha via aumentos de impostos.

A contração da economia a partir do segundo trimestre de 2014 combinada com a continuidade dos aumentos reais das despesas primárias complicaram bastante o quadro fiscal, entretanto. O fato é que o país encontra-se hoje numa situação de forte desequilíbrio nas contas públicas, que, para ser resolvida exigirá um rígido controle de gastos públicos e/ou aumentos significativos de impostos nos próximos anos.

A estratégia principal anunciada pelo governo para lidar com a atual crise fiscal é o controle dos gastos via congelamento do valor real das despesas primárias, o que implicaria uma forte reversão na tendência de crescimento das referidas despesas verificada nas últimas décadas (gráfico 1). No cenário mais provável, esta medida implicará que a dívida pública continuará a crescer nos próximos anos – em função do quadro recessivo atual e dos desequilíbrios já acumulados –, mas eventualmente, com a recuperação do crescimento econômico e da receita tributária, passaria a cair em relação ao PIB. Naturalmente, quanto maior for o déficit deste ano, mais lenta será a obtenção de resultados fiscais suficientes para reduzir a dívida pública. Além disso, quanto maior for o pico da dívida pública atingido nos próximos anos, maiores terão de ser os superávits primários necessários para reduzir a dívida.

Estimativas preliminares foram feitas considerando diferentes cenários para o crescimento econômico, a elasticidade da arrecadação tributária em relação ao PIB, a taxa de juros e a taxa de inflação. Os resultados indicam que a reversão do crescimento da dívida bruta do Governo Geral, mesmo com a contenção das despesas primárias no nível real previsto para este ano, só deverá se iniciar por volta do ano de 2022. É bom lembrar que, para uma avaliação mais criteriosa da dinâmica da dívida, seria preciso levar em consideração a inter-relação entre as variáveis consideradas e quantificar de forma mais adequada os riscos relacionados à volatilidade dessas mesmas variáveis.

Com relação aos governos estaduais, que representam parcela importante dos gastos públicos no Brasil, a estratégia de contenção das despesas será similar. O governo federal chegou a um acordo que dará um alívio de médio prazo para o pagamento das dívidas dos estados – situação imposta pela grave crise fiscal pela qual passam diversas unidades da federação –, mas obteve, como contrapartida, a adesão dos estados ao congelamento de gastos reais. Esse acordo gera uma redução na receita do governo federal no curto prazo, porém contribui para a sustentabilidade das contas públicas do governo geral no longo prazo.

Para que essa estratégia de contenção dos gastos seja bem sucedida, é fundamental que se alterem as regras previdenciárias e que se tornem os gastos públicos mais flexíveis. A combinação ótima de políticas públicas não é estática; ao contrário, elas têm de acompanhar as mudanças das escolhas sociais e têm de responder aos desafios impostos pela dinâmica demográfica. O gráfico 2 sintetiza bem o tamanho do desafio para o país nas próximas décadas. O percentual de crianças e jovens na população brasileira vai diminuir de forma muito expressiva, enquanto o percentual de idosos deve avançar rapidamente. A combinação de políticas sociais terá de acompanhar essa dinâmica demográfica e, por isso, o engessamento dos gastos públicos tende a ser disfuncional no longo prazo. Os gastos com saúde e previdência, por exemplo, tenderão a aumentar com o envelhecimento da população. Por outro lado, a rápida redução da quantidade de alunos nas escolas públicas prevista para os próximos anos certamente abrirá espaços para a redução dos gastos em educação pública, a despeito do gasto por aluno da educação básica nas escolas brasileiras ser ainda baixo quando comparado ao de países desenvolvidos. A proporção de gastos com previdência, por sua vez, é similar à de países desenvolvidos com população já muito mais envelhecida.

Nesse cenário de crescente demanda por serviços públicos e de restrição orçamentária, será muito importante ir além da discussão sobre os valores dispendidos. Há claras evidências de que os ganhos de produtividade passíveis de serem obtidos nas principais políticas públicas brasileiros são ainda bastante significativos. Se alcançados, tais ganhos permitiriam avanços na oferta de serviços públicos cruciais para a qualidade de vida e produtividade da população mesmo em um cenário de estabilidade dos gastos públicos primários. Para se atingir esse objetivo, torna-se fundamental fazer avaliações cuidadosas de eficiência das políticas públicas.

CONJUNTURA ATUAL

Neste ano, o desempenho ruim da atividade econômica continua prejudicando a arrecadação do governo. O alento é que, como mostra a seção de Atividade Econômica desta Carta de Conjuntura, a recessão parece estar perdendo fôlego. É possível que, no segundo semestre, a economia pare de regredir. Alguns setores industriais, beneficiados da taxa de câmbio mais favorável e que veem o exterior como uma alternativa ao deprimido mercado doméstico, têm atenuando a crise por meio de aumentos das exportações. Além disso, já se percebe algum processo de substituição de importações ao longo das cadeias produtivas.

Apesar de o aumento das exportações não ser, por si só, capaz de liderar uma retomada mais expressiva do crescimento brasileiro no curto prazo, uma eventual piora do cenário externo poderia prejudicar a ainda frágil recuperação de alguns segmentos da economia. Antes do plebiscito que decidiu pela saída do Reino Unido da União Europeia (o chamado Brexit), o cenário externo estava relativamente neutro. Essa decisão levou a um aumento da instabilidade no cenário internacional. Uma das consequências possíveis é a intensificação do protecionismo econômico, que dificultaria a realizações de novos acordos comerciais pelo Brasil. O que se vê no curto prazo, porém, é uma percepção de que o Federal Reserve (o Banco Central dos EUA) tende a adiar a elevação da taxa juros americana, o que poderia atrair mais capitais internacionais ao Brasil. Talvez por isso, nas últimas semanas, houve uma valorização do real frente ao dólar, que, se persistir, poderá prejudicar a recuperação da produção de alguns segmentos voltados à exportação.

Outra preocupação importante em relação à atividade econômica é o desempenho dos investimentos, que vem sendo o componente de demanda mais penalizado durante a crise. Um dos resultados das consecutivas reduções dos investimentos é a redução da taxa de crescimento do produto potencial. De acordo com a série estimada por este autor, essa taxa vem caindo significativamente nos últimos anos. A série de formação bruta de capital fixo (FBCF) calculada mensalmente pelo Ipea, no entanto, indica que houve uma recuperação na margem no mês de abril. De qualquer forma, em termos de capacidade instalada, há uma folga grande para a recuperação da economia mesmo sem uma imediata retomada mais intensa do crescimento potencial. Como mostra o gráfico 3, o PIB está muito abaixo de seu nível potencial, o que significa que o hiato do produto aumentou consideravelmente nos últimos trimestres.

É importante ressaltar, no entanto, que esses números agregados não permitem avaliar com precisão o efeito restritivo das deficiências de infraestrutura, inclusive em termos da capacidade competitiva do país para expandir exportações e/ou substituir importações. Dada a dimensão do problema fiscal, que limita a capacidade de retomada de importantes investimentos do setor público, torna-se ainda mais relevante aprimorar a regulação e melhorar o ambiente de negócios para estimular os investimentos privados na área. De qualquer forma, alguns investimentos com alto retorno para o país, mas com retorno privado insuficiente, precisam de algum aporte de recursos públicos. Por isso, não se deve penalizar excessivamente os gastos do governo com investimentos públicos mesmo no atual cenário de ajuste fiscal.

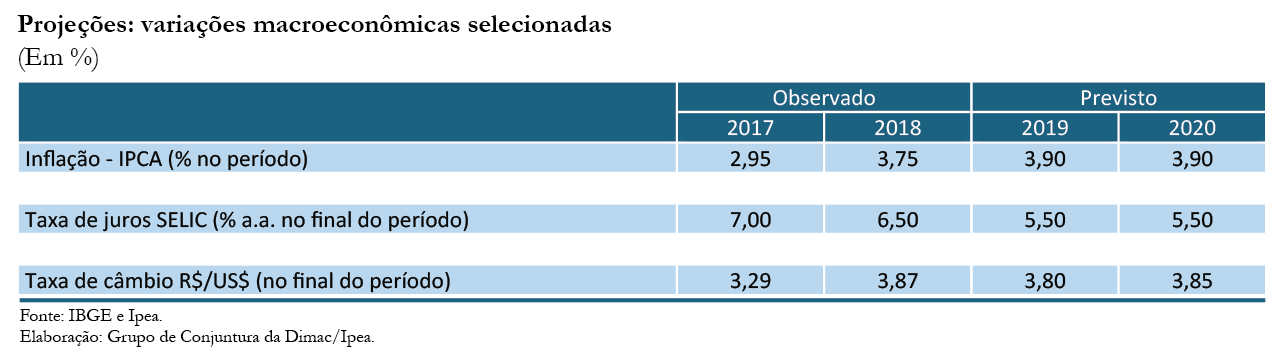

Esse hiato do produto tão expressivo (estimado em 6,4%) aliado à crescente taxa de desemprego (que tem atingido especialmente os jovens, como mostra a seção de Emprego e Renda desta Carta de Conjuntura) parece estar contribuindo para desacelerar a inflação. De acordo com o último Relatório de inflação do Banco Central do Brasil (BCB), a taxa pode convergir para a meta de 4,5% já no ano que vem. O sucesso na obtenção desse resultado depende não só da política monetária como também da política fiscal. Caso se consiga realizar reformas estruturais que, de fato, gerem uma reversão da tendência de alta dos gastos públicos de forma sustentável, é possível que a melhora das expectativas permita um afrouxamento da política monetária ainda neste ano. Da mesma forma, o aumento da credibilidade da autoridade monetária pode reduzir o custo de desinflação e acelerar a redução dos juros e, por consequência, dos gastos com os juros da dívida pública. Aliás, melhoras simultâneas na credibilidade das políticas fiscal e monetária poderiam ter efeito ainda mais intenso nos juros futuros, o que reduziria mais rapidamente ainda o custo médio da dívida pública e, por conseguinte, o déficit nominal.

Acesse o texto completo