Por José Ronaldo de Castro Souza Júnior, Paulo Mansur Levy e Marco Antônio F. de H. Cavalcanti

O desempenho da economia no terceiro trimestre vem se caracterizando pelo aumento da instabilidade no mercado financeiro combinado com a continuidade do lento processo de recuperação da atividade econômica. Na comparação com o segundo trimestre, a evolução do PIB apresenta alguma aceleração (crescimento com ajuste sazonal de 1,1%), mas esta aceleração na margem ocorre após o agudo choque de oferta adverso causado pela greve dos caminhoneiros, devendo-se, assim, em grande medida, à fraca base de comparação. O aumento da instabilidade, por sua vez, vem sendo causado por uma série de fatores domésticos e externos. No front externo, o cenário revela-se menos favorável às economias emergentes, devido ao processo de normalização da política monetária nos Estados Unidos, ao recrudescimento da guerra comercial promovida pelo governo Trump e aos episódios envolvendo Turquia e Argentina, cujas moedas desvalorizaram fortemente, contribuindo para aumentar a percepção de risco no mercado internacional. No âmbito doméstico, as incertezas associadas ao período eleitoral, em um quadro fiscal ainda marcado por desajuste estrutural significativo, têm provocado o aumento dos prêmios de risco e o aperto das condições financeiras, afetando de forma negativa as decisões de investimento e consumo dos agentes econômicos.

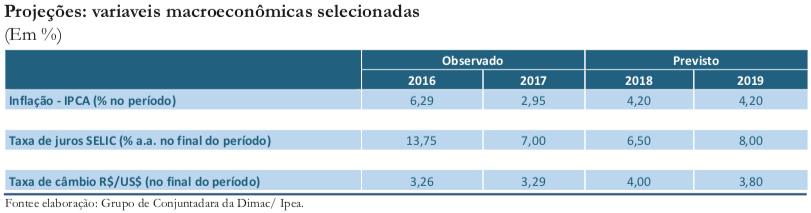

A relativamente baixa taxa de crescimento esperada para este ano (1,6%) e a elevada volatilidade macroeconômica derivam das mesmas fragilidades estruturais da economia: estagnação da produtividade e desequilíbrio fiscal. No curto prazo, o efeito negativo da baixa produtividade sobre as taxas de crescimento tende a ser minimizado pela capacidade ociosa ainda existente na economia – dado o elevado hiato de produto observado (3,7%, de acordo com o Indicador Ipea), é possível projetar uma retomada mais forte da economia no próximo ano sem pressões inflacionárias significativas. O desequilíbrio fiscal, em contrapartida, ao colocar a dívida pública em trajetória de alta não sustentável, tem gerado incertezas que afetam as decisões de investimento e consumo de mais longo prazo e aumentam o risco financeiro percebido pelos investidores. Este é, de longe, o principal fator interno de risco para o cenário traçado nas previsões apresentadas nesta seção, que discute também a trajetória esperada para a dívida pública e o papel do teto dos gastos na estratégia de reversão de sua tendência de alta.